Razlika med računom in predračunom: vodič za podjetnike

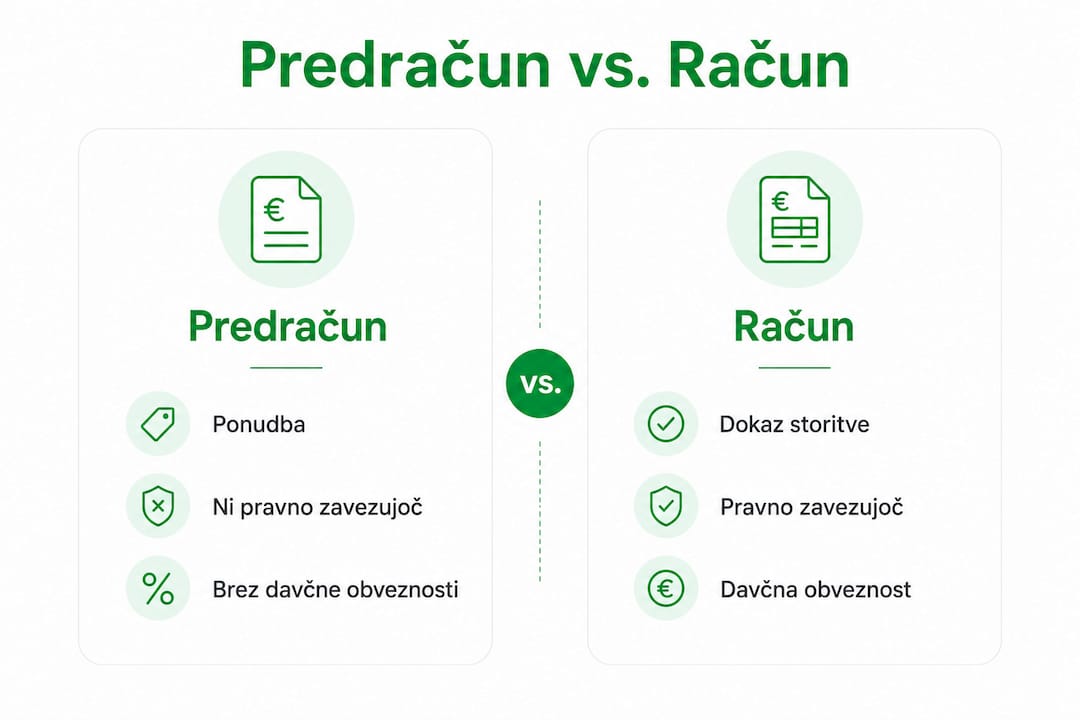

Predračun ni isto kot račun. Predračun je predvsem ponudbeni dokument pred izvedbo storitve ali dobavo blaga, račun pa je formalni dokument o opravljeni transakciji.

Največ zmede nastane pri avansih: če stranka plača po predračunu, je treba pravilno urediti nadaljnjo izdajo avansnega ali končnega računa. Račun123 omogoča, da predračun z enim klikom pretvorite v račun in tako ohranite jasno sledljivost dokumentov.

Mnogi podjetniki in samostojni podjetniki zamenjajo predračun z računom ali ju celo izdajajo zamenljivo. To je razumljivo, saj imata dokumenta podobno obliko in vsebujeta podobne podatke. Kljub temu je razlika med računom in predračunom v pravnem in davčnem smislu bistvena. Napačna uporaba ne povzroči samo administrativne zmede, ampak lahko pripelje do resnih težav s FURS-om, napačnih davčnih evidenc in zamud pri plačilih. V tem vodiču boste spoznali, kaj je vsak dokument, kdaj ga uporabiti in kako pravilna uporaba konkretno izboljša vaše poslovanje.

Kazalo vsebine

- Ključne ugotovitve

- Kaj je predračun in kdaj ga uporabiti

- Kaj je račun in zakaj je pomemben

- Primerjava predračuna in računa

- Kako pravilno pripraviti in izdati oba dokumenta

- Pogoste zmote o predračunih in računih

- Moj pogled na razliko, ki jo podjetniki podcenjujejo

- Poenostavite izdajanje z Račun123

- Pogosta vprašanja

Ključne ugotovitve

| Točka | Podrobnosti |

|---|---|

| Predračun ni račun | Predračun je ponudbeni dokument in sam po sebi ne ustvarja davčne obveznosti. |

| Račun je uradni poslovni dokument | Račun mora vsebovati predpisane podatke in se upošteva v poslovnih ter davčnih evidencah. |

| Zamenjava dokumentov ima posledice | Napačna izdaja predračuna namesto računa lahko povzroči težave pri davčni kontroli. |

| Avansni račun ni predračun | Avansni račun potrjuje prejeto plačilo in ima davčne učinke, predračun pa ne. |

| Programska orodja zmanjšajo napake | Specializirana aplikacija zagotavlja, da je vsak dokument izdan pravilno in v skladu z zakonodajo. |

Kaj je predračun in kdaj ga uporabiti

Predračun, ki ga pogosto imenujemo tudi proforma račun, je dokument, ki ga izdate stranki pred dejansko dobavo blaga ali opravljeno storitvijo. Predračun sam po sebi ni davčni dokument, ne nadomešča računa in praviloma ne ustvarja DDV obveznosti. Je informacija kupcu o tem, kaj bo naročil, koliko bo plačal in pod kakšnimi pogoji.

Ključna lastnost predračuna je, da služi kot podlaga za dogovor pred izvedbo. Ko stranka prejme predračun, ga lahko sprejme, zavrne ali se pogaja o pogojih. Ko je storitev opravljena ali blago dostavljeno, pa pride na vrsto račun.

Sestavine predračuna

Čeprav predračun ni zakonsko reguliran na enak način kot račun, je smiselno, da vsebuje:

- naziv in naslov izdajatelja ter prejemnika,

- datum izdaje in veljavnost ponudbe,

- opis blaga ali storitve z enotnimi cenami,

- skupni znesek brez in z DDV, če ste DDV zavezanec,

- plačilne pogoje in navodila za plačilo,

- številko predračuna za lažjo sledljivost.

Predračun se od navadne ponudbe razlikuje po tem, da je bolj formaliziran in pogosto vsebuje natančne zneske z DDV ter podatke o plačilu. Ponudba je praviloma manj strukturirana in se pogosteje uporablja pri kompleksnejših pogajanjih, kjer cena še ni dokončno določena. Predračun pomaga določiti pričakovane stroške in pogoje sodelovanja, preden pride do dejanske transakcije.

Strokovni nasvet: Predračunu vedno dodajte rok veljavnosti, na primer 15 ali 30 dni. S tem se zaščitite pred situacijo, ko stranka sprejme predračun z zastarelimi cenami ali ko se medtem spremenijo vaši stroški.

Predračun se pogosto uporablja v gradbeništvu, pri IT storitvah, oglaševalskih agencijah in povsod tam, kjer stranka želi potrditev cene, preden projekt odobri. V spletnih trgovinah se predračun včasih samodejno ustvari ob naročilu, preden kupec opravi plačilo.

Kaj je račun in zakaj je pomemben

Račun je zakonsko zahtevan poslovni dokument, ki dokumentira dejansko opravljeno transakcijo. Račun mora vsebovati predpisane podatke, identifikacijo prodajalca in kupca ter jasno navedbo vseh zneskov. V nasprotju s predračunom ima račun neposredne davčne posledice, saj vpliva na vaše poslovne in davčne evidence.

Za razliko od predračuna, ki ga izdate pred transakcijo, račun izdate po opravljeni storitvi ali dobavi blaga. Ko stranki izdate račun, nastane formalna obveznost plačila, če račun še ni bil poravnan. To je dokument, ki ga bo vaš računovodja vknjižil in ki ga bo FURS preveril pri morebitnem davčnem pregledu.

Obvezne sestavine računa

Račun mora praviloma vsebovati ključne podatke, kot so:

- zaporedna številka računa,

- datum izdaje in datum opravljene storitve ali dobave,

- firma, naslov in davčna oziroma ID za DDV številka izdajatelja,

- firma, naslov in davčna številka prejemnika, kadar je to relevantno,

- opis blaga ali storitve,

- količina in cena na enoto brez DDV,

- stopnja in znesek DDV ločeno za vsako stopnjo, če ste DDV zavezanec,

- skupni znesek za plačilo,

- rok plačila in bančni podatki.

Nepravilnosti na računu lahko vodijo do sankcij in zapletov z davčno upravo, zato je natančnost pri vsakem polju nujna.

Vrste računov, ki jih morate poznati

Poleg klasičnega končnega računa obstajata še dve pogosti vrsti, ki ju podjetniki pogosto mešajo:

Avansni račun izdate, ko prejmete predplačilo pred opravljeno storitvijo. Avansni račun potrjuje prejeto avansno plačilo in ima davčne učinke, ker lahko davčna obveznost za DDV nastane že ob prejetem plačilu.

E-račun je elektronska oblika računa s standardizirano strukturo. Elektronski račun omogoča hitrejšo obdelavo in je v nekaterih primerih, zlasti pri poslovanju z javnim sektorjem prek UJP, zakonsko predpisan.

Strokovni nasvet: Če naročnik poravna le del zneska vnaprej, mu izstavite avansni račun za prejeti znesek. Ko dokončate delo, izstavite končni račun, na katerem odštejete že plačani avans. S tem ohranite pravilno davčno sledljivost brez nepotrebnih zapletov.

Primerjava predračuna in računa

Razlika med predračunom in računom postane najjasnejša, ko ju postavimo drug ob drugega po konkretnih poslovnih vidikih.

| Vidik | Predračun | Račun |

|---|---|---|

| Pravna vloga | Ponudba ali informacija kupcu | Dokument o opravljeni transakciji |

| Kdaj se izda | Pred opravljeno storitvijo ali dobavo | Po opravljeni storitvi ali dobavi |

| Vpliv na DDV | Praviloma brez davčnih posledic | Vpliva na DDV in davčno osnovo, če ste DDV zavezanec |

| Knjiženje | Se praviloma ne knjiži kot prihodek | Obvezno se vknjiži v poslovne knjige |

| Vloga v poslovanju | Ponudba in informacija kupcu | Potrditev transakcije in podlaga za plačilo |

| Obveznost izdaje | Ni zakonsko zahtevana | Zakonsko predpisana, kadar nastane obveznost izdaje računa |

| Arhiviranje | Priporočljivo zaradi sledljivosti ponudb | Obvezno skladno s pravili hrambe poslovne dokumentacije |

Kaj se zgodi ob napačni uporabi

Napačna uporaba predračuna namesto računa lahko povzroči resne težave pri davčni evidenci in finančni kontroli s strani FURS-a. Pogosti scenariji, ki vodijo v težave:

Stranka plača predračun, vi pa ne izdate računa. V tem primeru imate plačilo brez ustreznega nadaljnjega davčnega dokumenta. FURS lahko to razume kot nepravilno evidentiranje prihodkov, kar lahko prinese globe in dodatne zaplete.

Izdate račun pred opravljeno storitvijo, da bi pospešili plačilo. S tem lahko ustvarite davčno obveznost, preden je storitev dejansko izvedena, kar otežuje morebitne storne ali spremembe obsega dela.

Predračun poimenujete “račun” ali obratno. Stranke in računovodje se zmedejo, dokumentacija ni usklajena, pri reviziji pa je potrebno dolgotrajno usklajevanje.

Strokovni nasvet: Nikoli ne spremenite naziva dokumenta samo zato, ker stranka to zahteva. Nekatere stranke prosijo za “predračun” z vsemi elementi računa, ker želijo ta dokument za interni odobritveni postopek. V redu je, da izdate predračun, a ko je storitev opravljena, morate kljub temu izdati še formalni račun.

Kako pravilno pripraviti in izdati oba dokumenta

Pravilna priprava predračuna in računa ni le vprašanje dokumentacije. Neposredno vpliva na to, kako hitro boste plačani, kako urejeno bo vaše računovodstvo in ali boste pri morebitnem davčnem pregledu mirno spali.

Koraki za pripravo predračuna

- Določite obseg storitve ali blago. Natančno opišite, kaj vključuje ponudba. Nejasni opisi vodijo do sporov o ceni.

- Izračunajte ceno z DDV. Če ste DDV zavezanec, jasno ločite ceno brez DDV, stopnjo in znesek DDV ter skupni znesek.

- Navedite rok veljavnosti. Predračun naj velja določen čas, da se zaščitite pred cenovno nestabilnostjo.

- Dodajte plačilne pogoje. Navedite, ali pričakujete avansno plačilo in v kakšnem deležu.

- Pošljite predračun stranki. Idealno v PDF obliki z jasnim pozivom k potrditvi.

Koraki za pravilno izdajo računa

- Ko je storitev opravljena ali blago dostavljeno, takoj pripravite račun.

- Preverite, ali so vsi podatki o stranki pravilni, zlasti davčna številka pri poslovnih strankah.

- Zagotovite zaporedno številčenje računov brez vrzeli.

- Račun hranite v digitalni ali fizični obliki skladno s pravili hrambe poslovne dokumentacije.

- Če ste zavezani k davčnemu potrjevanju, poskrbite, da je račun potrjen pri FURS-u pred izročitvijo stranki.

Kako programska orodja poenostavijo proces

Ročno ustvarjanje dokumentov v Wordu ali Excelu povečuje tveganje za napake in zahteva čas, ki bi ga lahko posvetili delu. Specializirana programska oprema za izdajanje računov poenostavi poslovne procese, zagotavlja skladnost z zakonodajo in zmanjšuje število napak.

Dobra aplikacija za izdajanje računov vam omogoča, da predračun v enem kliku pretvorite v račun, ko je storitev opravljena. S tem ohranjate sledljivost med dokumentoma in prihranite čas pri ponovnem vnosu podatkov.

Pogoste zmote o predračunih in računih

Podjetnike, s katerimi se srečujem, najpogosteje bremenijo naslednje napačne predstave:

- Predračun je “isti kot račun, samo z drugačnim imenom.” Ni. Predračun sam po sebi nima davčnih posledic, račun pa jih lahko ima. To je temeljna razlika.

- Avansni račun je predračun za prejem plačila. Avansni račun je pravi davčni dokument, ki potrjuje prejeto plačilo in vpliva na DDV obračun. Predračun tega ne naredi.

- Če stranka ne plača predračuna, ga ni treba hraniti. Sledljivost predračunov vam pomaga pri upravljanju ponudb in poslovni analizi, zato je arhiviranje smiselno.

- Račun z napako je mogoče preprosto popraviti. Napačno izdan račun praviloma zahteva formalni postopek popravka, storniranja ali izdaje novega dokumenta. Preprosto brisanje ali spreminjanje ni dovoljeno.

- Predračun zadostuje kot dokazilo za odbitek DDV. Ne zadostuje. Za odbitek vstopnega DDV potrebujete formalni račun z vsemi predpisanimi sestavinami.

Pravilno razlikovanje dokumentov je ključno za skladnost z davčno zakonodajo in za mirno sodelovanje s FURS-om.

Moj pogled na razliko, ki jo podjetniki podcenjujejo

Ko sem razvijal Račun123, sem opravil pogovore z desetinami podjetnikov in s.p.-jev. Ena stvar me je presenečala znova in znova. Večina jih je razumela, da sta predračun in račun različna dokumenta. Toda v praksi sta ju kljub temu pogosto mešala, ker so se zanašali na to, da “bo stranka razumela” ali da “računovodja že ve”.

V svojih izkušnjah sem opazil, da je ta zmeda najdražja prav pri manjših podjetnikih in freelancerjih, ki nimajo računovodje ob sebi vsak teden. Ko pride do davčnega pregleda ali celo samo do uskladitve s stranko pri daljšem projektu, naenkrat ni jasno, kateri dokument je bil izdan, kdaj in za kaj. Rezultat je ure iskanja po e-poštnih predalih in ročno usklajevanje.

Moj odgovor na to je preprost. Vzpostavite sistem, ki razliko med predračunom in računom obravnava samodejno. Ko izdate predračun, naj ga sistem zabeleži. Ko je storitev opravljena, ga pretvorite v račun. Nobenih ročnih posegov, nobene možnosti za napako.

Kar me najbolj veseli pri sodobnih orodjih za avtomatsko knjiženje računov je to, da ne zahtevajo računovodskega znanja od podjetnika. Podjetnik se ukvarja s storitvijo, orodje pa poskrbi, da je dokumentacija pravilna. To je tisto, kar v praksi zares zmanjša napake in prihrani čas.

Podjetniki, ki vzpostavijo ta sistem zgodaj, v fazi, ko imajo še malo strank, se mu zahvalijo, ko posel zraste. Takrat ni časa za popravljanje napak iz preteklosti.

— Gašper Parte, ustanovitelj in idejni vodja aplikacije Račun123.

Poenostavite izdajanje z Račun123

Razumevanje razlike med predračunom in računom je prvi korak. Drugi korak je vzpostavitev sistema, pri katerem tega ne bo treba preverjati vsakič znova.

Račun123 je slovenska aplikacija, ki vam omogoča, da predračun izdate v 30 sekundah in ga z enim klikom pretvorite v račun, ko je storitev opravljena. Aplikacija samodejno poskrbi za pravilno številčenje, DDV obračun in skladnost z zahtevami FURS-a. Vse to brez ročnega vnosa in brez tveganja za napake.

Račun123 podpira e-račune za javni sektor prek UJP, davčne blagajne, avansne račune in izvoz za računovodske servise v formatih eSLOG, Minimax in drugi. Preizkusite program za račune brezplačno in preverite, kako enostavno je mogoče urediti dokumentacijo, ki je skladna z zakonodajo, brez ur administrativnega dela.

Pogosta vprašanja

Kaj je predračun in ali je pravno zavezujoč?

Predračun je informativni oziroma ponudbeni dokument, ki ga izdate stranki pred opravljeno storitvijo ali dobavo blaga. Sam po sebi praviloma nima davčnih posledic in ne nadomešča računa. Služi kot podlaga za dogovor o ceni, obsegu dela in pogojih sodelovanja.

Kdaj moram izdati račun namesto predračuna?

Račun morate izdati po dejansko opravljeni storitvi ali dobavi blaga oziroma takrat, ko nastane obveznost izdaje računa. Račun je uradni poslovni dokument, ki se vknjiži v poslovne knjige in se uporablja kot podlaga za davčne evidence.

Kaj je razlika med predračunom in avansnim računom?

Predračun je zgolj ponudba brez neposrednih davčnih učinkov. Avansni račun pa izdate, ko prejmete predplačilo pred dokončanjem storitve. Avansni račun ima davčne posledice, saj lahko DDV obveznost nastane že ob prejetem plačilu.

Ali stranka lahko plača predračun brez kasnejšega računa?

Ne. Čeprav stranka poravna znesek na podlagi predračuna, morate po opravljeni storitvi ali dobavi izdati formalni račun oziroma ustrezen davčni dokument. Brez računa dokumentacija ni ustrezno zaključena.

Kateri podatki morajo biti obvezno na računu?

Račun mora vsebovati zaporedno številko, datum izdaje, podatke izdajatelja in prejemnika, opis blaga ali storitve, zneske brez DDV, stopnjo in znesek DDV, kadar je to relevantno, ter skupni znesek za plačilo. Manjkajoči elementi lahko privedejo do zapletov pri računovodstvu ali nadzoru.