Kako oddati bilanco za normirani s.p. 2026

Oddaja bilance za normirance 2026 (normirani s.p.) – vodič po korakih preko eDavkov

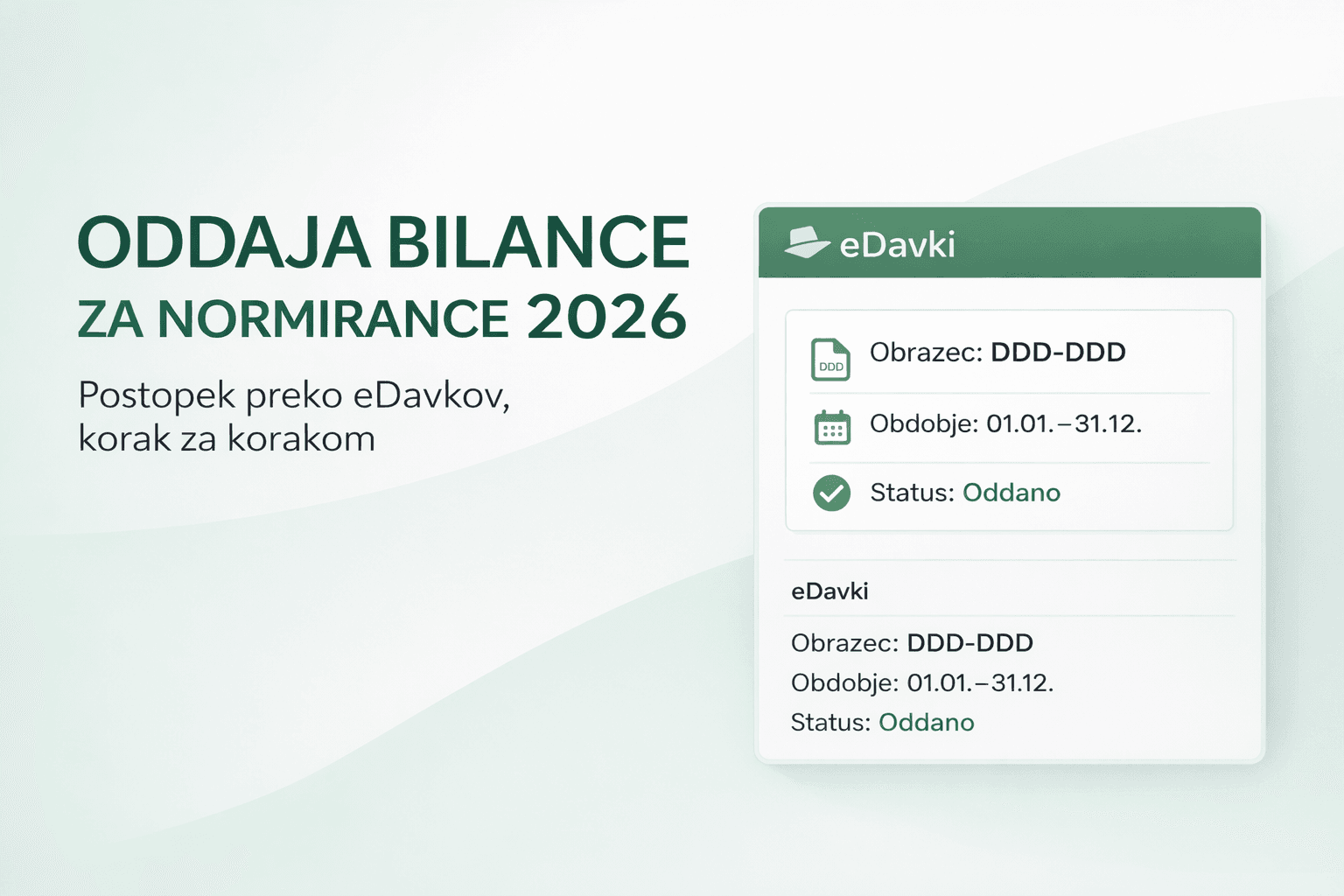

Oddaja bilance za normirance 2026 pomeni oddajo obrazca DDD-DDD v portalu eDavki.

V praksi gre za 10–15 minut dela, če imaš pripravljen seštevek prihodkov za obdobje in veš svoj status zavarovanja.

Najhitrejši povzetek korakov: prijava v eDavke → Dokumenti → DDD-DDD → izbira obdobja → označi “N (normirani)” → preveri zavarovanje (tudi 9 mesecev) → vpiši prihodke (točka 1) → preveri 2.8/2.9 (če velja) → izračun → podpis → oddaja.

Kdo mora oddati davčni obračun?

- vsi normirani samostojni podjetniki (normirani s.p.)

- tudi če med letom zapreš dejavnost

- tudi če nisi imel prihodkov

Oddaja se obrazec:

DDD-DDD – Davčni obračun akontacije dohodnine in dohodnine od dohodka iz dejavnosti

Oddaja poteka izključno elektronsko preko portala eDavki.

Kaj pripraviš, preden začneš (da gre hitro)?

- Seštevek prihodkov za obdobje (po pravilnem datumu pripoznanja prihodka – po računovodskih pravilih / evidencah. Po datumu storitve.).

- Podatek o statusu zavarovanja v preteklem letu (polni / popoldanski / posebni primeri).

- Če si imel posebne prejemke (npr. interventne pomoči ali prispevke plačane s strani države/občine), pripravi zneske – ker lahko vplivajo na 2.8 / 2.9.

Postopek oddaje bilance za normirance 2026 – korak za korakom

1) Prijava v eDavke

- Odpri portal eDavki.

- Klikni Prijava.

- Če še nisi registriran uporabnik, najprej opravi registracijo:

Registracija v eDavke

- Prijavi se z digitalnim potrdilom, smsPASS ali eOsebno.

- Po prijavi v čarovniku klikaj Naprej in izberi ustreznega zavezanca/podjetje, dokler ne prideš na Namizje.

Po prijavi si na Namizju.

2) Iskanje obrazca DDD-DDD

- V meniju izberi Dokumenti.

- Poišči dokument DDD-DDD (Obračun akontacije dohodnine in dohodnine od dohodka iz dejavnosti) in klikni nanj.

- Namig: uporabi CTRL + F in vpiši ddd-ddd.

3) Izbira obdobja

Opomba: Če oddajaš bilanco za 2026, obrazec DDD-DDD praviloma izpolnjuješ za preteklo leto (2025), zato v obdobju izbereš 01.01.2025–31.12.2025 (razen če si dejavnost odprl/zaprl med letom).

Za redni letni obračun izberi:

- Obdobje: 01.01.–31.12. preteklega leta

Če si dejavnost odprl ali zaprl med letom, vpiši dejansko obdobje (npr. 15.09.–31.12. ali do datuma zaprtja).

Izpolnjevanje obračuna za normirance

4) Označi vrsto dokumenta, normirani način obdavčitve in sistem vodenja poslovnih knjig

Pri vrsti dokumenta izberi:

- Vrsta dokumenta: Original

V poglavju o načinu ugotavljanja davčne osnove označi:

- N – Normirani: na podlagi dejanskih prihodkov in normiranih odhodkov

V poglavju Sistem vodenja poslovnih knjig označi:

- evidence

5) Socialno zavarovanje + (zelo pomembno) vključenost v zavarovanje za normirane odhodke

A) Vrsta obveznega socialnega zavarovanja

V rubriki socialnega zavarovanja moraš označiti vsaj eno možnost (po potrebi tudi več), glede na to, kako si bil zavarovan v obdobju obračuna.

- Polni s.p. – če si bil samozaposlen kot primarno zavarovan.

- Popoldanski s.p. – če si bil hkrati zaposlen drugje in si imel dopolnilno dejavnost.

- Delno zavarovan – posebni primeri (npr. delna zaposlitev ipd.).

Če si med letom status spreminjal, preveri, da so podatki smiselni za celotno obdobje, za katerega oddajaš obračun.

B) Vključenost v zavarovanje (9 mesecev) – vpliva na priznano višino normiranih odhodkov

V rubriki “vključenost v zavarovanje za namen priznavanja višine normiranih odhodkov” označi ustrezno polje glede na to, ali si bil v davčnem letu neprekinjeno vsaj 9 mesecev obvezno zavarovan na podlagi samozaposlitve za polni delovni čas.

To polje izpolnijo samo zavezanci, ki so izbrali “N – normirani”.

V polju Podatki o vrsti obračuna izberi: Redni letni obračun.

6) Vpis prihodkov (normirani s.p.) – Točka 1

V poglavju VI. IZRAČUN DOHODNINE OD DOHODKA IZ DEJAVNOSTI (NORMIRANI) vpišeš prihodke v:

Točka 1 – PRIHODKI, ugotovljeni po računovodskih predpisih

Sem vpišeš znesek prihodkov, ugotovljenih skladno s SRS (SRS 39) in na podlagi poslovnih knjig/evidenc.

Poenostavljeno: seštevek prihodkov tvojega s.p. za obdobje, evidentiran pravilno po računovodskih pravilih (pomemben je pravilen datum pripoznanja prihodka).

Kaj vse običajno spada v Točko 1?

- vsi prihodki iz opravljanja dejavnosti, izkazani v evidencah/knjigah,

- izdani računi (upoštevaj pravilen datum pripoznanja prihodka),

- prihodki iz tujine (če so del prihodkov iz dejavnosti),

- prejete subvencije / državne pomoči (če so bile pravilno računovodsko vključene med prihodke),

- druge refundacije/prihodki, povezani z dejavnostjo.

Pomembno: če imaš posebne “izvzete” prihodke (npr. določene interventne pomoči), so lahko najprej vključeni v Točko 1, nato pa se (če izpolnjuješ pogoje) izvzamejo v 2.8. To se ne izpolnjuje “na pamet”, ampak samo, če dejansko velja zate.

Izločitev (zmanjšanje) prihodkov: kaj gre v 2.8 in kaj v 2.9?

Največ napak nastane tukaj. V obrazcu sta dve ločeni postavki in se izpolnita samo, če dejansko velja zate.

Točka 2.8 – izpolni se le v primerih, ko imaš prihodke iz določenih naslovov državnih pomoči, ki so po posebnih predpisih izvzeti, in so bili (ob pravilni računovodski obravnavi) že vključeni v Točko 1. Če takšnih prejemkov nisi imel – pusti prazno.

Točka 2.9 – vpiše se znesek prihodkov iz naslova obveznih prispevkov za socialno varnost, ki jih je za zavezanca plačala Republika Slovenija ali občina in se po pravilih ne štejejo za prihodek zavezanca. Če ti prispevkov ni plačala država/občina – tega praviloma ne izpolnjuješ.

Pravilo logike:

- Najprej pravilno vpišeš Točko 1.

- Šele nato (če imaš podlago) izpolniš zmanjšanja v 2.8 ali 2.9.

Stroškov ne vpisuješ ročno. Pri normirancih se normirani odhodki izračunajo avtomatsko na podlagi vpisanih prihodkov.

7) Izračun akontacije za naslednje leto (mesečno ali četrtletno – pravilo 400 €)

Ko so podatki pravilno izpolnjeni, eDavki po kliku Izračun samodejno preračunajo tvojo obveznost in obroke za naprej.

- Točka 29 predstavlja izračunan letni znesek (po formuli v obrazcu).

- Če je znesek v Točki 29 > 400 €, se praviloma razdeli na 12 mesečnih obrokov (Točka 30).

- Če znesek v Točki 29 ≤ 400 €, se praviloma razdeli na 4 četrtletne obroke (Točka 31).

- Točka 25 – Obračunana akontacija dohodnine od dohodka iz dejavnosti

Vpišeš (ali preveriš) znesek akontacije, ki si jo v preteklem letu že plačeval. V nekaterih primerih je podatek predizpolnjen – če ni, ga dopolni. - Točka 26 – Obveznost za doplačilo dohodnine

Če je ta točka izpolnjena (pozitivna), pomeni, da moraš dohodnino doplačati. - Točka 27 – Preveč obračunana dohodnina

Če je izpolnjena ta točka, pomeni, da ti je bila dohodnina preveč obračunana in ti bo FURS ta znesek vrnil (če ni drugih zapadlih obveznosti).

Plačilo doplačila: če obrazec pokaže doplačilo, je valuta plačila praviloma 30. april (ne glede na datum oddaje obračuna). Pri vračilih FURS praviloma izvede vračilo po obdelavi obračuna.

Točka 29 – Letna dohodnina za plačilo

To je končni letni znesek dohodnine za preteklo leto, izračunan na podlagi vpisanih prihodkov (pri normirancu sistem upošteva normirane odhodke po pravilih).

Točka 30 – Mesečni znesek akontacije po izračunu

To je novi mesečni obrok akontacije dohodnine, ki ga boš praviloma plačeval v tekočem letu, če je letni znesek dovolj visok.

Izračun in oddaja

- Klikni Izračun.

- Odpravi morebitne napake/opozorila, ki jih eDavki izpiše.

- Dokument lahko Začasno shraniš ali pa takoj Oddaš.

- Dokument elektronsko podpiši.

Po uspešni oddaji prejmeš potrdilo in številko dokumenta.

Rok za oddajo bilance za normirance 2026

Davčni obračun moraš oddati najkasneje do 31. marca za preteklo leto.

Če si dejavnost zaprl, moraš obračun oddati v roku 60 dni po zaprtju.

Najpogostejše napake normirancev

- vpis prihodkov “po občutku” namesto po evidencah (Točka 1 mora slediti pravilom evidenc/knjig),

- napačno izpolnjeni 2.8 / 2.9 (izpolni le, če res velja),

- pozabljena označitev zavarovanja in (zelo pogosto) 9-mesečnega polja,

- napačno izbrano obdobje (če si odprl/zaprl med letom).

Povzetek

- Prijava v eDavke

- Dokumenti → DDD-DDD

- Izbira obdobja

- Označi “N – normirani” + evidence

- Socialno zavarovanje + 9 mesecev

- Vpis prihodkov (Točka 1) + 2.8/2.9 samo, če velja

- Izračun → podpis → oddaja

Povezane vsebine za normirane s.p.

Pogosta vprašanja o oddaji bilance za normirance 2026

Ali mora normirani s.p. oddati bilanco, če ni imel prihodkov?

Da. Davčni obračun moraš oddati tudi, če v preteklem letu nisi ustvaril prihodkov.

Kateri obrazec odda normirani s.p.?

Odda se obrazec DDD-DDD preko portala eDavki.

Ali moram ročno vpisovati stroške?

Ne. Pri normirancih se normirani odhodki izračunajo avtomatsko na podlagi vpisanih prihodkov.

Kdaj izpolnim 2.8 in 2.9?

Samo, če zate dejansko velja: 2.8 za določene izvzete državne pomoči (če so bile vključene v Točko 1), 2.9 za prispevke, ki jih je za zavezanca plačala država ali občina.

Zakaj je pomembno polje “vključenost v zavarovanje (9 mesecev)”?

Ker vpliva na priznano višino normiranih odhodkov. Označi pravilno glede na to, ali si bil vsaj 9 mesecev neprekinjeno zavarovan kot samozaposlen za polni delovni čas.

Kdaj bom imel mesečne in kdaj četrtletne obroke akontacije?

Če je izračunani letni znesek (Točka 29) večji od 400 €, so obroki praviloma mesečni; če je 400 € ali manj, so praviloma četrtletni.

Opomba: Vodič je namenjen tipičnemu primeru normiranega s.p. (redni letni obračun). Če si imel več sprememb statusa, posebne prejemke ali dvome pri 2.8/2.9, pred oddajo preveri podatke pri računovodji ali v uradnih navodilih.