Obrnjena davčna obveznost 76.a člen – izdaja računa

76.a člen ZDDV-1 ureja t. i. obrnjeno davčno obveznost (reverse charge), kjer DDV ne obračuna izdajatelj računa, temveč prejemnik storitve.

Ta sistem se v Sloveniji najpogosteje uporablja v gradbeništvu ter pri določenih drugih storitvah med davčnimi zavezanci.

V tem vodiču boste izvedeli:

- kdaj se uporablja 76.a člen,

- kako izdati račun z obrnjeno davčno obveznostjo,

- kaj mora biti zapisano na računu,

- kako Račun123 samodejno poskrbi za pravilno klavzulo in izračun.

Kaj je 76.a člen (obrnjena davčna obveznost)?

Pri običajnem računu DDV obračuna in plača izdajatelj računa.

Pri obrnjeni davčni obveznosti pa:

- račun izda izvajalec brez obračunanega DDV,

- DDV obračuna in plača prejemnik storitve,

- na računu mora biti navedena ustrezna zakonska klavzula.

Pogoj: oba subjekta morata biti davčna zavezanca za DDV (prejemnik ima ID za DDV s predpono SI).

Kdaj se uporablja 76.a člen?

Najpogosteje pri:

- gradbenih delih (gradbeništvo račun),

- montažnih storitvah,

- inštalacijskih delih,

- podizvajalskih delih med DDV zavezanci.

Če prejemnik nima ID za DDV (ni SI zavezanec), se 76.a člen ne uporablja.

Kako izdati račun po 76.a členu v Račun123 (korak za korakom)

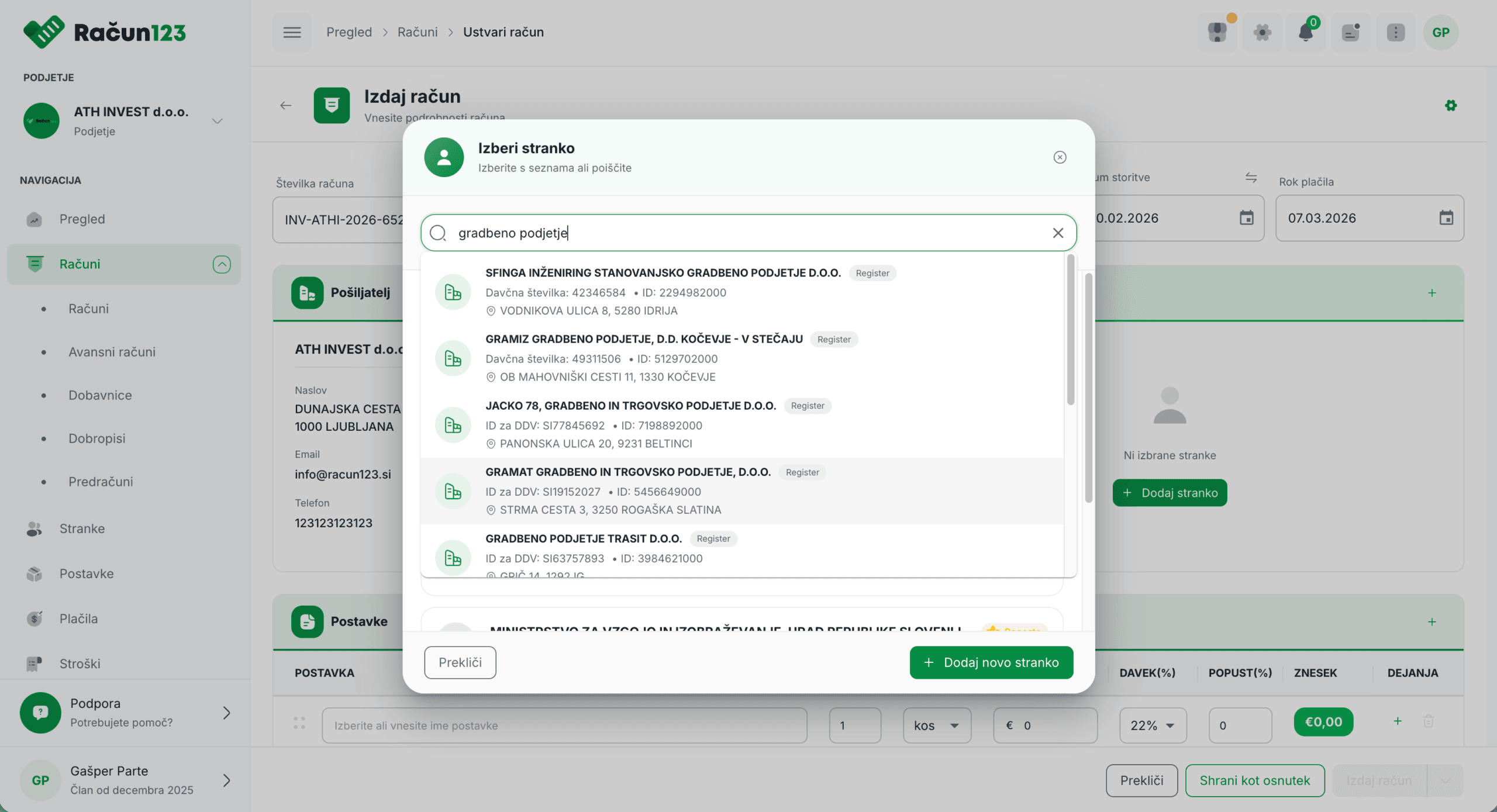

1. Izberite ali dodajte stranko

Ob izdaji računa najprej izberete stranko.

POMEMBNO: 76.a člen se uporablja samo, če ima stranka vpisan ID za DDV s predpono SI.

Če stranka ni DDV zavezanec, možnost 76.a ne bo ustrezna izbira.

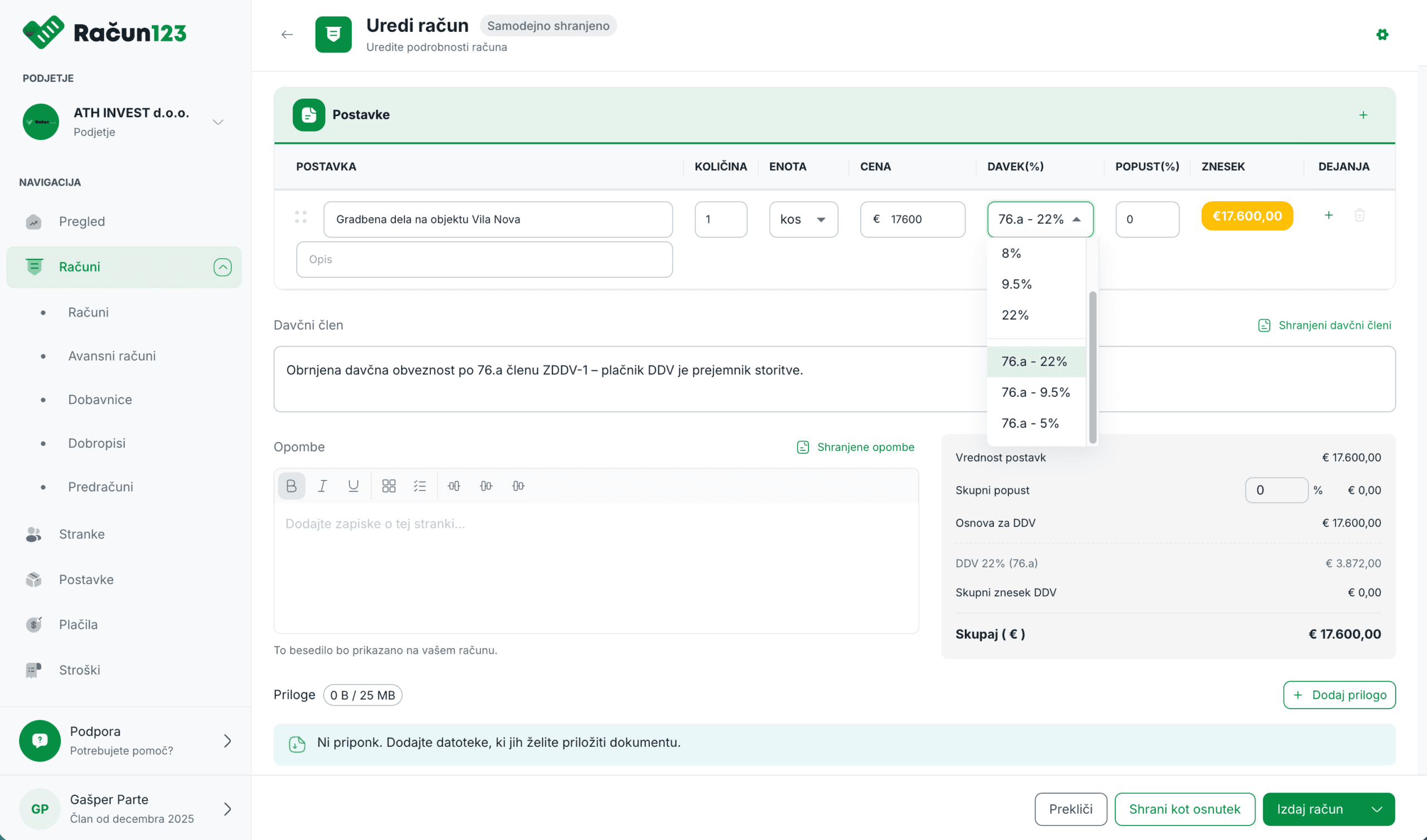

2. Dodajte postavko

V polje postavke vnesete:

- opis storitve (npr. Gradbena dela na objektu Vila Nova),

- količino,

- ceno.

3. Izberite pravilno DDV stopnjo – 76.a

Pri polju Davek (%) izberete:

- 76.a – 22%

- 76.a – 9,5%

- 76.a – 5%

Ko izberete 76.a stopnjo:

- znesek se obarva rumeno (označuje znesek brez DDV),

- DDV se ne prišteje k skupnemu znesku,

- sistem samodejno izpiše zakonsko klavzulo.

Kako je prikazan izračun DDV pri 76.a členu?

Na računu je:

- osnova za DDV prikazana normalno,

- informativni izračun DDV posebej naveden,

- končni znesek za plačilo enak osnovi (brez DDV).

To pomeni:

DDV je prikazan informativno, vendar ga ne plača izdajatelj računa.

Samodejna DDV klavzula

Ob izbiri 76.a stopnje sistem samodejno doda besedilo:

Obrnjena davčna obveznost po 76.a členu ZDDV-1 – plačnik DDV je prejemnik storitve.

Uporabnik lahko:

- doda dodatno razlago,

- doda prevod v nemščino ali angleščino,

- shrani svojo prilagojeno verzijo kot privzeto.

Večjezični račun (reverse charge Slovenia)

Račun po 76.a členu lahko izdate tudi v:

- slovenskem jeziku (SL),

- angleškem jeziku (EN),

- nemškem jeziku (DE).

Jezik lahko nastavite:

- za posamezni račun (ikona zobnika pri izdaji),

- kot privzeti jezik v nastavitvah računov.

Izbrani jezik velja tudi za PDF račun.

Najpogostejše napake pri 76.a členu

- Izdaja računa po 76.a členu stranki, ki ni DDV zavezanec.

- Pozabljena DDV klavzula na računu.

- Napačna izbira stopnje (namesto 76.a izbrana klasična 22%).

- Nepravilno razumevanje, kdo plača DDV.

Račun123 te napake prepreči z jasno označeno 76.a stopnjo in samodejno klavzulo.

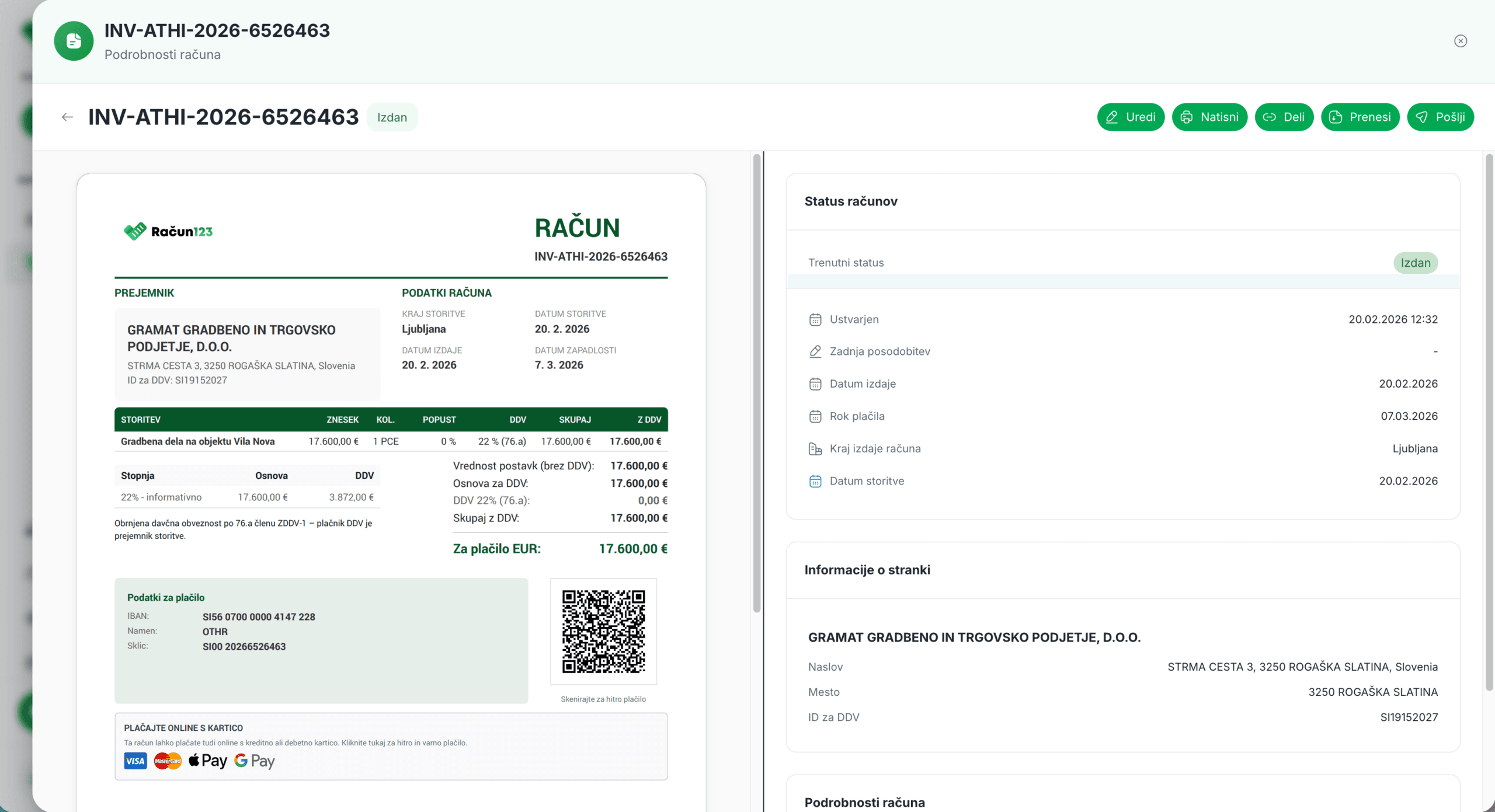

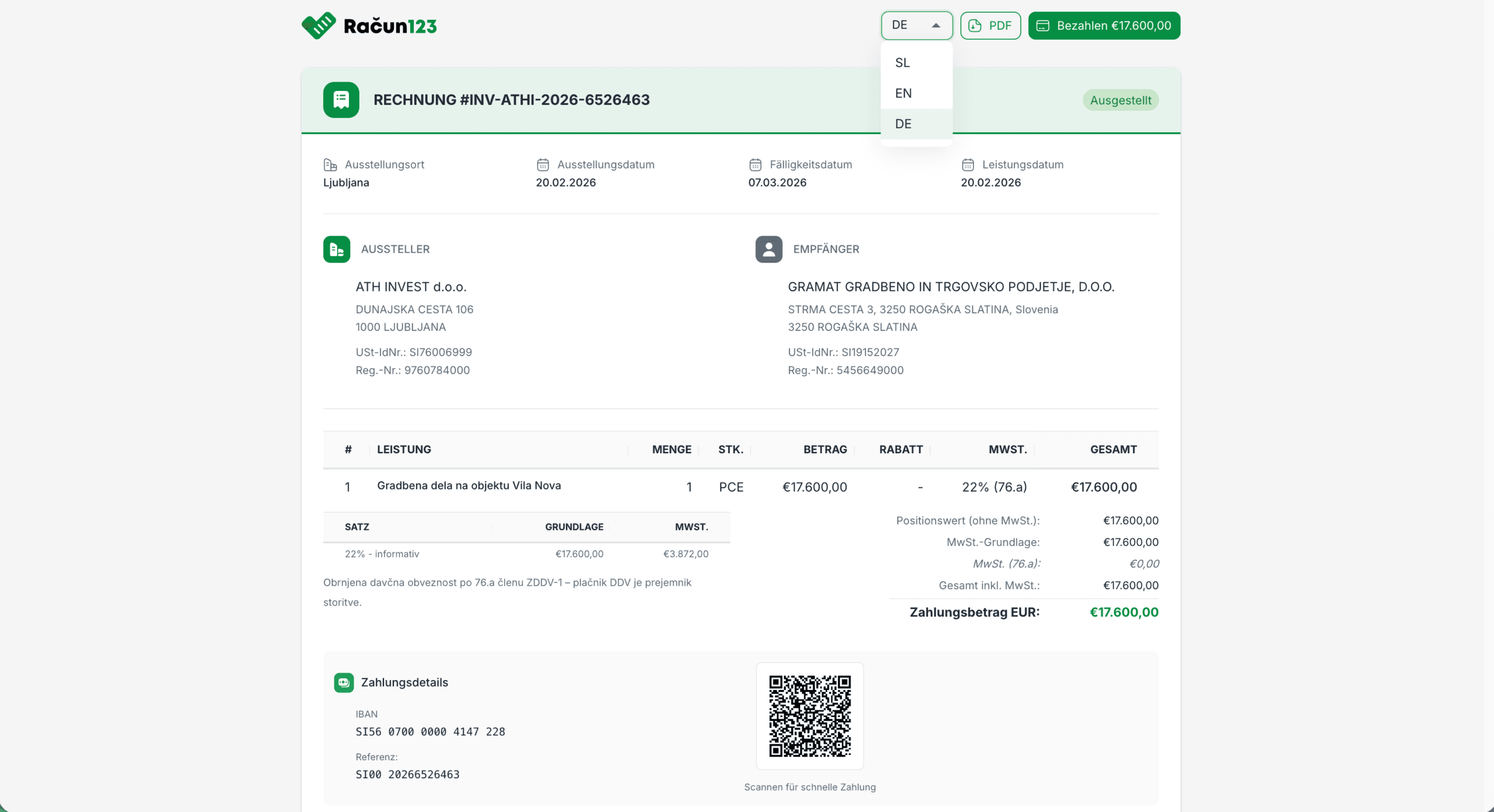

Primer: gradbeništvo račun po 76.a členu

Izvajalec gradbenih del izda račun podjetju, ki je DDV zavezanec (SI ID).

- Osnova: 17.600 €

- DDV 22% (76.a): informativno prikazan

- Skupaj za plačilo: 17.600 €

- DDV obračuna in plača prejemnik.

Pri obrnjeni davčni obveznosti po 76.a členu, DDV obračuna prejemnik storitve – Račun123 pa poskrbi, da je račun izdan pravilno, z ustrezno klavzulo in pravilnim izračunom.

Zaključek

Obrnjena davčna obveznost (76.a člen) je pogosta pri poslovanju med DDV zavezanci, predvsem v gradbeništvu.

Ker gre za področje, kjer so napake lahko davčno problematične, je pomembno:

- pravilno izbrati DDV stopnjo,

- navesti ustrezno klavzulo,

- preveriti, da ima prejemnik veljaven ID za DDV.

Pogosta vprašanja (FAQ) – 76.a člen

Ali lahko uporabim 76.a člen, če stranka ni DDV zavezanec?

Ne. Obrnjena davčna obveznost po 76.a členu se uporablja praviloma med davčnimi zavezanci, kjer ima prejemnik veljaven ID za DDV (v Sloveniji z oznako SI). Če prejemnik ni DDV zavezanec, se 76.a člen ne uporabi.

Kaj mora pisati na računu po 76.a členu?

Na računu mora biti jasno navedeno, da gre za obrnjeno davčno obveznost in da je plačnik DDV prejemnik storitve. V Račun123 se ustrezna klavzula izpiše samodejno, uporabnik pa jo lahko po potrebi dopolni.

Ali je na računu po 76.a členu prikazan DDV?

DDV je lahko prikazan informativno, vendar se ne prišteje k znesku za plačilo. Plačnik DDV je prejemnik storitve, zato je “za plačilo” praviloma enako davčni osnovi.

Katera stopnja 76.a je pravilna (22%, 9,5% ali 5%)?

Izbira stopnje je odvisna od vrste storitve oziroma dobave, ki je sicer obdavčena po ustrezni stopnji. V Račun123 izberete 76.a – 22%, 76.a – 9,5% ali 76.a – 5% glede na pravilno obravnavo vaše storitve.

Ali lahko račun po 76.a členu izdam v angleščini ali nemščini?

Da. V Račun123 lahko nastavite jezik računa (SL/EN/DE) za posamezni račun ali kot privzeto nastavitev. Izbrani jezik velja tudi za PDF.

Račun123 omogoča popolnoma avtomatiziran in davčno pravilen postopek izdaje računa po 76.a členu – brez ročnega preračunavanja in brez tveganja napačnega obračuna DDV.

Niste prepričani glede 76.a člena?

Računi po 76.a členu (obrnjena davčna obveznost) so davčno občutljivo področje.

Napačna izbira stopnje ali manjkajoča klavzula lahko pomeni davčno tveganje.

Če imate vprašanje glede reverse charge računa, pravilne uporabe 76.a člena ali izdaje računa za gradbeništvo, nam pišite.

📩 podpora@racun123.si ali nam pošljite sporočilo prek kontaktnega obrazca.

Račun123 vam pomaga izdati račun po 76.a členu pravilno, varno in brez tveganja.